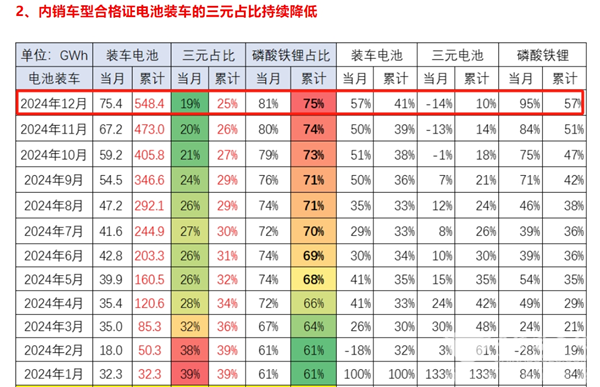

根據(jù)中國汽車流通協(xié)會提供的數(shù)據(jù)(見截圖1),2024年 12月我國動力電池裝機量共計75.4GWh,同比增57%;

按動力電池材料類型劃分, 2024年12月三元電池裝機量占比19%,同比增長-14%,2024年12月磷酸鐵鋰電池裝機量占比81%,同比增長95%。

2024年1-12月我國動力電池裝累計機量為548GWh,累計同比增長41%,其中三元電池占比25%,累計同比增長10%;磷酸鐵鋰電池累計占比75%,同比增長57%。

截圖1,2024年12月及1-12月我國汽車動力電池裝車量(數(shù)據(jù)來源:中國汽車流通協(xié)會)

截圖1,2024年12月及1-12月我國汽車動力電池裝車量(數(shù)據(jù)來源:中國汽車流通協(xié)會)

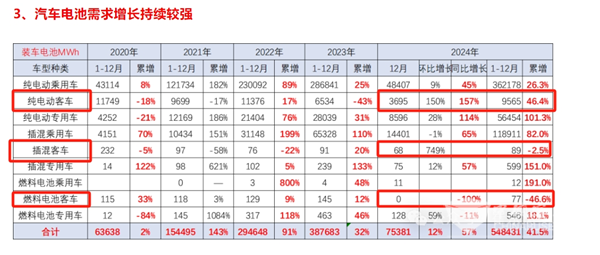

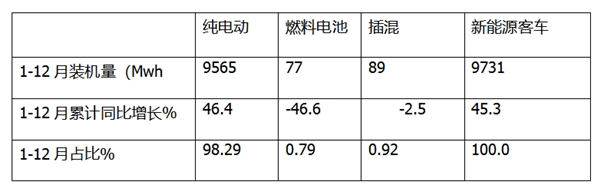

值得關(guān)注的是, 2024年12月我國新能源客車動力電池裝機量大約為3763MWh(將截圖2中12月份的純電動客車裝車量3695MWh+12月的插電式混動客車裝車量68MWh+12月的燃料電池客車的裝車量0MWh) ,同比(2023年12月新能源客車裝車量為1506MWh)增長145.35%。

截圖2,2024年12月及1-12月各技術(shù)路線新能源客車裝機量及同比(數(shù)據(jù)來源:中國汽車流通協(xié)會)

截圖2,2024年12月及1-12月各技術(shù)路線新能源客車裝機量及同比(數(shù)據(jù)來源:中國汽車流通協(xié)會)

2024年1-12月新能源客車動力電池累計裝機量大約為9731MWh,累計同比去年同期的6696Wh大約增長45.3%。

現(xiàn)將2024年12月及全年我國新能源客車動力電池裝機量特點及后期發(fā)展策略做扼要簡析,供行業(yè)參考!

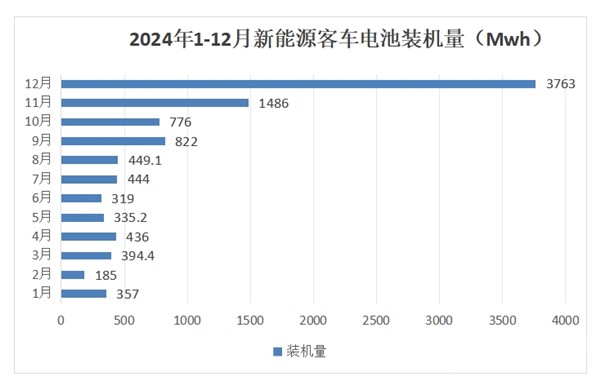

一、12月裝機量創(chuàng)2024全年各月新高

根據(jù)截圖1可知,2024年12月的新能源客車動力電池裝機量為3763輛,結(jié)合中國汽車流通協(xié)會提供的2024年各月新能源客車動力電池裝機量數(shù)據(jù),可知2024年12月的電池裝機量創(chuàng)下2024年各月新高。

據(jù)分析,主要得益于:

一是受“補貼政策即將截止”的驅(qū)動。

國家出臺的新能源公交車以舊換新的補貼政策在2024年12月31日到期,在政策收官的最后月份,更多用戶進一步加快了老舊新能源公交車更新的步伐,刺激了新能源公交客車市場的蓬勃發(fā)展。這是導致2024年12月新能源客車產(chǎn)量也達到最多,進而帶動了2024年12月新能源客車動力電池裝機量也達到最多。

二是受年底沖量的驅(qū)動。

12月是年度的收官月份,為了全年的業(yè)績更“好看”些,供給側(cè)加大了新能源客車的生產(chǎn)力度;需求端加大了新能源客車的集中采購及車輛上牌力度。在雙方共同“努力沖量“的加持下,推高了2024年12月新能源客車的銷量。因此導致2024年12月新能源客車動力電池裝機量也達到最多。

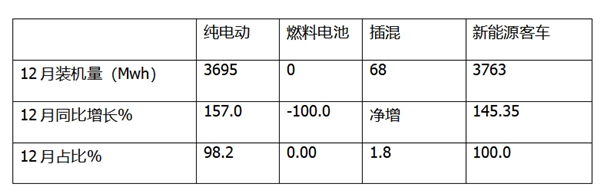

二、12月:各類技術(shù)路線新能源客車裝機量中,純電動客車同比雙領(lǐng)漲大盤;插混同比凈增,燃料電池未有裝車

表1,根據(jù)截圖2數(shù)據(jù),2024年12月各類技術(shù)路線新能源客車裝機量同環(huán)比及占比:

上表可見,在2024年12月各類技術(shù)路線新能源客車裝機量同比中:

---純電動客車同比增長157%,跑贏并領(lǐng)漲新能源客車大盤;市場占比98.2%,處于絕對的主體地位;

---燃料電池客車未有裝車量發(fā)生;

---插混客車同比屬于凈增,市場占比1.8%。

總之,在2024年12月各類技術(shù)路線新能源客車各技術(shù)路線車型裝機量中,純電動客車領(lǐng)漲領(lǐng)跑新能源客車大盤。

三、2024全年:各類技術(shù)路線新能源客車裝機量中,純電動客車同比領(lǐng)漲;燃料電池同比領(lǐng)跌

表2,根據(jù)截圖2數(shù)據(jù),2024年1-12月各類技術(shù)路線新能源客車裝機量同比及占比:

上表可見,在2024年1-12月各類技術(shù)路線新能源客車裝機量同比中:

---純電動客車同比增長46.4%,跑贏并領(lǐng)漲新能源客車大盤;

---燃料電池客車同比下降4%,跑輸并領(lǐng)跌新能源客車大盤;

---插混客車同比下降2.5%,跑輸新能源客車大盤。

總之,在2024年1-12月各類技術(shù)路線新能源客車各技術(shù)路線車型裝機量中,純電動客車同比領(lǐng)漲;燃料電池同比領(lǐng)跌;從裝機量占比看,純電動占據(jù)新能源客車大盤98.29%的份額,居于絕對的主體地位。而燃料電池和插混客車占比都非常小,說明純電動車型才是新能源客車的主要推廣應用車型。主要是因此純電動技術(shù)相對成熟,能實現(xiàn)零排放,推廣成本低,因此應用場景最多。

四、2024年純電動裝機量同比創(chuàng)近年新高;燃料電池裝機量及同比均創(chuàng)近年新低

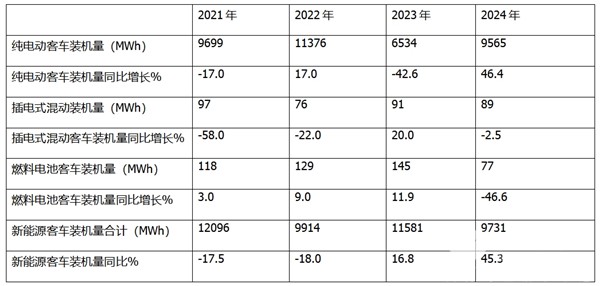

表3,根據(jù)截圖2數(shù)據(jù),近4年新能源客車各技術(shù)路線車型裝機量及同比:

從上表可見:

---2024年1-12月純電動客車動力電池裝機量同比增速創(chuàng)近年新高。

2024年1-12月同比增速正增長46.4%,創(chuàng)近4年同比增速新高,這充分說明2024年新能源客車供給側(cè)的純電動客車裝機市場是增長勢頭最為迅猛的年份。

2024年純電動客車裝機量同比增長最高的原因,據(jù)分析主要是:

一是受到老舊新能源公交車以舊換新補貼政策的驅(qū)動,而2024年12月是補貼政策截止日期的最后期限,終端用戶加大了對新能源公交客車的采購力度,車企生產(chǎn)企業(yè)為了滿足用戶需求,開足馬力生產(chǎn)更多的新能源客車,因此帶動了動力電池裝機量的更多增加,加之2023年同期的純電動客車裝機量是近4年中最低的,因此給2024年12月同比大增且增速創(chuàng)新高奠定了基礎。

----2024年1-12月插電式混動客車動力電池裝機量居近4年第三,表現(xiàn)較差

2024年1-12月插電式混動客車動力電池裝機量為89Mwh,在近4年中居第三,同比下降2.5%,增速居近4年第二,說明2024年1-12月插電式混動客車市場不太理想。據(jù)分析主要是因為插電式混動客車不能實現(xiàn)零排放,且噪音較大,不太適合當前對舒適性要求較高的新能源客車的要求,應用場景越來越少,因此越來越處于被邊緣化的尷尬境地。

----2024年1-12月燃料電池客車動力電池裝機量及同比下降均創(chuàng)近4年最差

2024年1-12月燃料電池客車動力電池裝機量為77Mwh,在近4年中最少,同比下降46.6%,同比增速居近4年最低,也是近4年同比唯一下滑的年份,說明2024年1-12月燃料電池客車裝機量市場表現(xiàn)在近年中最差,主要是近來各地缺錢,加之燃料電推廣成本較高,其市場規(guī)模受阻。

五、2024年1-12月各類技術(shù)路線新能源客車單車平均帶電量簡析

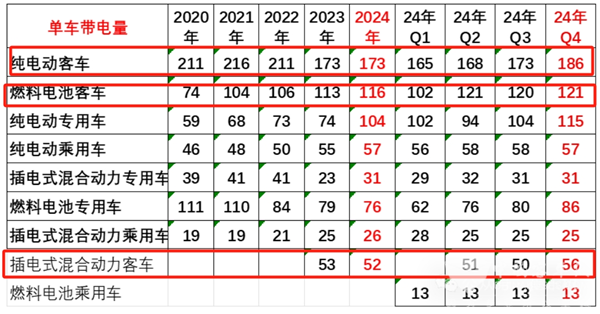

截圖3,2024年1-12月及近3年各類新能源客車單車平均帶電量比較(數(shù)據(jù)來源:中國汽車流通協(xié)會提供)

截圖3,2024年1-12月及近3年各類新能源客車單車平均帶電量比較(數(shù)據(jù)來源:中國汽車流通協(xié)會提供)

根據(jù)截圖3數(shù)據(jù)可知:

----2024年1-12月純電動客車單車平均帶電量為:將截圖3中2024年4個季度的單車平均帶電量相加再除以4即得:(165+168+173+186)/4=172.9KWh,在近4年中居于最低;說明近年來市場對純電動客車需求車型“大轉(zhuǎn)小”趨勢明顯。

據(jù)分析主要是隨著多元城市交通工具的擠壓,城市大型新能源公交客車空載率較高,運營成本居高不小,因此部分城市為了降低車輛運營成本,將大型新能源公交客車換購為中小型車輛;另外城市微循環(huán)線路對小型電動客車需求的增加,也導致小電量電動客車銷量增多。

---2024年1-12月燃料電池客車單車平均帶電量為:將截圖3中2024年4個季度的單車平均帶電量相加再除以4即得:(102+121+120+121)/3=116KWh,在近4年中居于最大。說明燃料電池單車裝機量有逐年加大的趨勢,畢竟大車型獲得的燃料電池汽車補貼額度較高;

總之,從新能源客車動力電池裝機量看,從另一個維度真實的反映了2024年12月及全年我國新能源客車在各細分市場的發(fā)展趨勢,也就是說可以從另一個維度給客車企業(yè)提供新能源客車產(chǎn)品策劃及市場定位的依據(jù)。

——信息來自:客車網(wǎng)

滬ICP備17023807號

滬ICP備17023807號